罗欣药业一季度业绩环比增长28% 创新药业绩兑现趋势显现

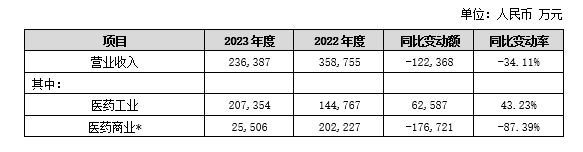

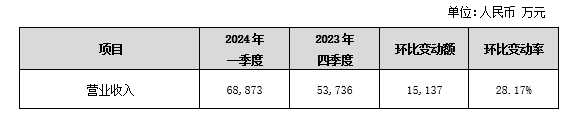

4月27日,罗欣药业(002793.SZ)披露2023年年报及2024年一季报。公告显示,公司2023年实现营业收入23.64亿元,净亏损6.61亿元同比减亏46.03%,其中,医药工业收入20.74亿元同比增长超43%;2024年1-3月实现营业收入6.89亿元环比增长28.17%,净亏损0.367亿元同比减亏59.37%。公司业绩亏损的主要原因系创新药业务尚未能覆盖其成本。

近年来,医改逐步深入、集采等行业政策常态化执行,为应对行业及市场环境的变化一众传统药企纷纷谋求转型。作为老牌药企的罗欣药业也不例外,持续加码创新转型。过去两年疫情扰动、创新药及其商业化大量资金投入、行业政策影响加剧也使他与众多同行一样经历着“阵痛”。

查阅公司财报及既往公告,记者发现公司2023年营业收入同比下降主要与其医药商业收入大幅下降有关。2022年底公司因战略聚焦主业将*医药商业板块子公司上药罗欣(原现代物流)剥离,导致2023年医药商业收入同比下降87%,同时也导致商业板块的代理产品销售收入下降。但公司聚焦的主业医药工业2023年(自产品)收入20.74亿元,同比增长超43%。

经营质量持续提升 医药工业基本盘稳固

企业创新转型升级从不是轻松话题,尤其大型传统企业,牵一发动全身,打破旧有路径依赖属实艰难。罗欣药业一边加速创新研发、自建直营团队加大市场开拓力度,另一边推进精细化管理,持续提升公司经营质量。2023年公司经营活动产生的现金流量净额4.67亿元,同比大增149.72%,现金流成功转正。与此同时,在宏观经济和行业政策均处于深度调整和剧烈变革的背景下,公司管理层不断提升运营管理效率,2023年公司管理费用较去年同期下降25.08%,融资规模由2022年末的35亿降低至2023年的15亿以下,财务费用同比下降46.74%。资产负债率也由2023年初的59.26%下降至年末的49.73%,且短期借款占有息负债比重大幅下降67.60%。公司债务压力显著下降,具有更好的财务稳定性。

公司发布的2023年报及2024年一季报数据中:医药工业2023年(自产品)收入20.74亿元,同比增长超43%;2024年1-3月,实现营业收入6.89亿元,环比增长28.17%,增幅显著。此外,公司一季度管理费用及财务费用同比下降。公司医药工业基本盘稳步提升,同时在创新转型方面的投入和布局也逐渐显现成效。

P-CAB搅动抑酸剂市场 替戈拉生片有望加速放量

消化系统用药,一直是罗欣药业的王牌之一,也是公司创新药转型的重点方向。2022年4月,罗欣药业研发申报的1类创新药替戈拉生片(商品名:泰欣赞®)正式获批。资料显示,替戈拉生片是罗欣首款自研的新型抑酸剂-钾离子竞争性酸阻滞剂(P-CAB),也是国家1类创新药、山东省首个化学1类创新药,属于国家“重大新药创制”科技重大专项成果。目前,已获批上市两项适应症:反流性食管炎和十二指肠溃疡,第三项适应症“与适当的抗菌疗法联用根除幽门螺杆菌”上市申请已获得国家药品监督管理局受理,2024年可望上市。浙商证券曾在研报中预测,在仅考虑两种适应症的情况下,预计替戈拉生片销售峰值有望达到20-30亿元。罗欣药业还研发了p-cab注射剂产品,目前相关注射剂在全球范围内尚无产品上市。

研究表明,相比于传统质子泵抑制剂(PPI),P-CAB具有30分钟快速起效、强效持久抑酸、服用方便等特点,首剂即可达到更大抑酸效果。目前,最新的中国消化领域疾病指南已将P-CAB作为反流性食管炎的首选药物之一。当前,抑酸药物市场PPI统领江山的局面在加速改变,未来,P-CAB或将成主流抑酸药物逐渐取代PPI。2020年国内PPI市场规模已近400亿,从PPI全国300-400亿元的销售金额来看,预计渗透率在40%左右,集采后的PPI的口服药物市场约100亿元。随着P-CAB被专家、患者认可逐步打开市场,未来将抢占大部分市场份额。罗欣药业有望凭借替戈拉生片这一重磅单品斩获巨大市场。报告期内,公司直营团队通过专业的学术推广,有序推进各等级医院准入工作,协助医生快速获得用药经验积累,实现产品加速上量。

从仿制药到创新药的转型过程中,罗欣药业持续巩固公司在消化领域的优势地位,成功研发上市创新药替戈拉生片,实现公司1类新药“零”的突破。在商业化方面,公司打破传统药企以招商为主的销售模式,自建了直营模式销售团队专门负责商业化推广,助推替戈拉生片实现上市首年就以合理价格纳入当年国家医保目录的“欣”速度。

积极加码创新研发 不断丰富消化道布局

创新药研发周期长、投入大、风险高,最终走向成功并非易事。罗欣药业之所以能够取得重大突破,源于公司始终坚持走科技创新之路。年报显示,2023年罗欣药业研发投入占营业收入比重约10%,近年来这一比重在逐年上升。截至目前,除替戈拉生片外,公司年内有多款新药研发获得阶段性突破。包括:针对功能性便秘的鸟苷酸环化酶抑制剂普卡那肽片的Ⅲ期临床试验已完成,达成主要疗效终点;用于消化性溃疡出血治疗的在研新药注射用LX22001取得阶段性进展,目前新药研究申请(IND)已受理,拟开展多个适应症的Ⅰ/Ⅱ/Ⅲ期临床研究。此外,罗欣自主研发的1类新药,用于晚期实体瘤治疗的LX-086及用于晚期乳腺癌的LX-039均已完成I期临床,国内均无同类药物上市。

作为消化领域龙头企业,罗欣药业除加码创新药研发外,对市场需求始终保持敏锐洞察,不断拓展前瞻性布局。今年3月,罗欣药业也加入了辉瑞、罗氏、强生等跨国制药巨头纷纷入局的微生态领域,与AI+BT微生态研发企业深圳未知君达成战略合作,重磅布局肠道菌群移植(FMT)。深圳未知君将肠道菌群移植治疗解决方案授权罗欣药业,双方开展独家商业化合作,共同加速FMT治疗的商业化进程。

据悉,国际上登记在册的肠菌移植相关临床试验超500个,已经用于85种疾病,包括消化系统疾病、慢性代谢疾病、免疫类疾病和精神疾病等,使用较为广泛,患者基数庞大,临床应用前景广阔。国内政府网站公开信息显示“菌群移植正成为生物医药领域新赛道,细分市场的全球规模约500亿美元。” 业内分析人士表示,罗欣药业作为消化药龙头在商业化方面极具优势,加上深圳未知君在FMT领域研发的领先地位,二者合作可谓强强联合,共同挖掘国内蓝海市场。

结语:

2021自建创新药直营团队为创新药上市商业化打基础;2022年聚焦主业剥离非核心业务全力开发公司首个创新药市场,2023年精细化管理运营升级全面布局优势领域前沿技术巩固消化道优势地位。蛰伏经年,从2024年一季环比数据及2023年同比经营表现来看,今年或将成为罗欣破茧成蝶的创新上量元年。 老牌药企经历千难万险转型创新的故事能否成就消化道龙头企业称王的野心?请拭目以待。